北美地區電動車鋰電池市場機會分析

§ 作 者: 林維林

§

產出單位:工研院IEK

§

產出領域:電子零組件及材料

§ 出版日期:2009/03/19

一、北美地區電動車市場規模預估

根據去年12月初在美國由EDTA(Electric

Drive Transportation Association)舉行「Powering Sustainable

Transportation」研討會,以電動車及氫燃料車為主軸,深度探討充電式混合動力車(PHEV)、電動車(EV)及氫燃料車(FCEV)的技術發展趨勢與未來商品化時間表。

全球主要車廠推出的電動車計畫,主要以插電式混合動力車(PHEV)、電動車(EV)的研發設計。其中,插電式混合動力車(PHEV)以電力驅動,續航力約在32-65公里。電動車(EV)完全由電池提供動能,「以電代油」驅動動力系統之交通運輸工具,續航力約介於150~250公里之間,續航力主要決定於電池組的容量。現階段國際車廠預計推出PHEV、EV的時間表如圖一。

圖一 國際車廠預計推出PHEV與EV時間表

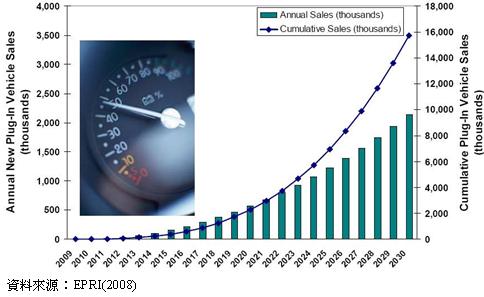

從廠商策略分析,電動車發展並非是唯一策略,而是維持產品線以因應市場需求。故在北美地區的電動車市場規模預估上,根據EPRI (EPRI(Electric Power Research Institute, Inc)的預估,可能需要到2020年以後,才較有機會達成年產量1佰萬台以上的規模,如圖二。

圖二 北美地區的電動車市場規模預估

二、全球主要車廠與電池廠的合作關係

在電動車關鍵零組件部份,主要包括電池、馬達、馬達電力控制、煞車電力回收等關鍵技術,其中,以電池的成本最高,預估約佔整車成本的四到五成。為掌握電池的技術與降低成本,全球的主要車廠無不與電池廠商進行合資關係、或成為策略聯盟的合作夥伴等,合作關係如圖三。

圖三 全球車廠與電池廠的聯盟或合作版圖

在日系廠商中,車廠主要與本土電池廠進行合資,如豐田汽車的電池供應商是Panasonic EV,分別由豐田及松下集團各投資六成及四成。而日產的電池供應商是AUTOMOTIVE,分別由日產與NEC 集團投資五成。至於三菱汽車的電池供應商為LITHIUM ENERGY,分別由湯淺電池(GS UASA)持股五成一,三菱集團持股四成九的比例。而在美系車廠中,則以GM與韓國電池廠樂金化學公司(LGChem)合作為代表,樂金化學是GM開發Chevy Volt電動車的鋰電池供應商,但整車研發技術由GM掌握。

從日本汽車與電池廠的合作模式,或樂金化學供應GM電池的合作關係可以看出,車廠為了掌握電動車的開發技術,確保關鍵零組件供應鏈及成本。採行模式皆是車廠與電池廠商合資或達成聯盟關係,以確保在整車開發過程中,車廠可以以主導產品規格與研發技術。

相較於上述合作模式,另一種電動車發展模式是電動動力系統(Electric Propulsion)廠商專注於電動車動力系統模組開發,包括馬達控制系統、電池管理系統及整車的電源管理系統等。其角色就類似開發電子產品的中央處理器(CPU),並將電動動力系統高度模組化,以節省整車廠開發電動動力系統的時間與成本,而車廠的角色轉換為系統整合廠,負責整車系統整合與生產製造。

三、鋰電池產業發展機會

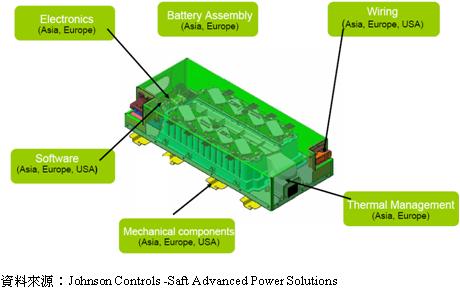

在關鍵零組件的產業發展機會部份,按美國公司JSC(Johnson

Controls -Saft Advanced Power Solutions)的分析,電池模組供應鏈將由全球分工體系完成如圖四, 不同零件的主要供應地區說明如下:

· 電池的電子零件:亞洲與歐洲地區的廠商。

· 電池的線材:亞洲、歐洲與美國地區的廠商。

· 電池的散熱:亞洲與歐洲地區的廠商。

· 電池的機構元件:亞洲、歐洲與美國地區的廠商。

· 電池組裝:亞洲與歐洲地區的廠商。

· 軟體:亞洲、歐洲與美國地區的廠商。

圖四 電池模組全球供應鏈的區域分析

從電池模組全球供應鏈的區域分析,可以看出亞洲廠商將是電池模組的主要供應商,其中,又以日本廠商最強,其策略是保留材料關鍵技術,例如保留鋰電池材料的極板(正、負極)的開發技術與生產在日本,其餘的電池芯生產或電池模組製造部份,則轉往中國大陸與新加坡生產,以降低鋰電池芯或電池模組的總成本。

四、結論

在電動車鋰電池產業的競爭上,台灣廠商要思考的是產業價值鏈分工與定位,策略上除了要積極攻入整車廠或電動動力控制系統廠商取得合作機會,以提高鋰電池芯或電池模組的生產規模外。更應在關鍵技術開發或產品定位上有別於日本或中國大陸的發展策略,朝上游的原料技術發展,降低鋰電池的材料成本,或強化與國際車廠合作關係,透過系統設計,成為車廠的長期供應商,避免大陸廠商的價格競爭。